2026 m. balandžio 17 d. 12:00 val., adresu S. Šimkaus g. 6, Klaipėda, šaukiamas Klaipėdos kredito unijos, buveinės adresas S. Šimkaus g. 6, Klaipėda, pakartotinis eilinis visuotinis narių susirinkimas, numatant šią darbotvarkę:

1. Vidaus audito tarnybos ataskaita. Ataskaitos įvertinimas.

2. Valdybos ataskaita. Ataskaitos įvertinimas.

3. Paskolų komiteto ataskaita. Ataskaitos įvertinimas.

4. Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo (nuostolių atlyginimo) tvarkos projekto pristatymas. Metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimo dėl pelno paskirstymo (nuostolių dengimo) tvarkos priėmimas.

5. 2026 metų kredito unijos pajamų ir išlaidų sąmatos tvirtinimas.

6. Kredito unijos narių informavimas apie planuojamą pajinių įnašų grąžinimą.

Su darbotvarkėje numatytų klausimų nutarimų projektais, ataskaitomis bei kitais dokumentais kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu S. Šimkaus g. 6, Klaipėda.

Klaipėdos kredito unijos nariai gali pasinaudoti Klaipėdos kredito unijos įstatuose numatyta teise dėl aukščiau nurodytoje darbotvarkėje svarstomų klausimų balsuoti iš anksto raštu užpildant bendrąjį balsavimo biuletenį.

Asmuo, įgaliotas teikti išsamią informaciją apie šaukiamą visuotinį narių susirinkimą – Marius Kaminskas, tel. (0 46) 410 710, el.paštas: [email protected].

Dvidešimtuosius gyvavimo metus mininti Nostra.lt Regionų krepšinio lyga nuosekliai stiprina savo partnerių bendruomenę. Prie pagrindinių lygos partnerių jungiasi LKU kredito unijų grupė, kuriai atstovauja Lietuvos centrinė kredito unija (LCKU).

Nuo šiol LKU kredito unijų grupė tampa oficialiu Regionų krepšinio lygos partneriu, o partnerystė įgauna ir simbolinę reikšmę – būtent LKU vardas papuoš vieną svarbiausių sezono turnyrų. „Lyderių taurė“ nuo šiol taps tituliniu LKU turnyru, dar labiau sustiprinsiančiu šio renginio svarbą ir matomumą visos lygos kontekste.

LKU kredito unijų grupė yra didžiausia kredito unijų grupė Lietuvoje, vienijanti tiek didžiuosiuose Lietuvos miestuose, tiek regionuose veikiančias 44 kredito unijas, kurios teikia visas svarbiausias finansines paslaugas tiek gyventojams, tiek verslui. LKU grupė išsiskiria stipriu ryšiu su vietos bendruomenėmis, dėmesiu miestų ir regionų augimui bei tvarių iniciatyvų palaikymu – vertybėmis, kurios glaudžiai sutampa ir su Regionų krepšinio lygos misija.

Ši partnerystė žymi ne tik naują bendradarbiavimo etapą, bet ir bendrą siekį auginti regionų sportą, stiprinti bendruomeniškumą bei kurti pridėtinę vertę tiek aikštelėje, tiek už jos ribų. Kartu su LKU kredito unijų grupe žengiama į dar vieną svarbų žingsnį, leidžiantį užtikrintai kurti stipresnę, matomesnę ir ambicingesnę Regionų krepšinio lygos ateitį.

Rūpintis finansiniu saugumu svarbu visais laikais, tačiau šiandien, kai geopolitinėje aplinkoje vyrauja didesnis neapibrėžtumas, o kainų ir infliacijos pokyčiai tampa sunkiau prognozuojami – tai įgauna dar didesnę reikšmę. Kitaip tariant, pasiruošimas „juodai dienai“ yra neatsiejama atsakingo finansų valdymo dalis.

Vis dėlto realybė rodo priešingą tendenciją – nemaža dalis gyventojų vis dar renkasi saugiausiai atrodantį, tačiau finansiškai neefektyvų sprendimą: santaupas laikyti einamojoje sąskaitoje.

Santaupos sąskaitose „nedirba“

Lietuvos banko duomenimis, pernai gyventojai einamosiose sąskaitose laikė beveik 19 mlrd. eurų. Tai lėšos, kurios dažniausiai nesukuria jokios grąžos ir ilgainiui praranda vertę dėl infliacijos.

LKU kredito unijų grupę prižiūrinčios Lietuvos centrinės kredito unijos Iždo departamento direktorius Rūtenis Šukevičius pastebi, kad tai viena dažniausių ir brangiai kainuojančių finansinių klaidų.

„Jei turite santaupų, kurias planuojate panaudoti vėliau – investuoti, atsidėti nenumatytiems atvejams ar skirti didesniems pirkiniams – svarbu, kad jos neliktų „neaktyvios“. Net ir paprasčiausi sprendimai, tokie kaip indėliai, leidžia ne tik saugoti pinigus, bet ir kompensuoti infliacijos poveikį“, – sako R. Šukevičius.

Pasak eksperto, laikyti pinigus sąskaitoje dažnai atrodo saugu, nes jie visada pasiekiami, tačiau tai tik sukuria saugumo iliuziją – pinigai nuvertėja, o galimybės juos „įdarbinti“ lieka neišnaudotos.

„Svarbu rasti balansą tarp prieinamumo ir naudos. Ne visos santaupos turi būti laikomos lengvai pasiekiamos, tačiau jos neturėtų būti ir visiškai „užrakintos“. Čia ir atsiranda skirtingų finansinių priemonių derinimo svarba“, – pažymi R. Šukevičius.

„Svarbu ne tik uždirbti grąžą, bet ir išlaikyti santaupų vertę“

Pastaraisiais metais finansų rinkose labiau dominavo stabilizacijos tendencija. Nors Europos centrinio banko (ECB) nustatytos bazinės palūkanos jau kurį laiką laikosi ties 2 proc. riba, ekonominė aplinka išlieka jautri išoriniams veiksniams. Situaciją šiuo metu gana stipriai veikia Irano konfliktas – finansų rinkų vertinimu, naftos kainų augimo grėsmė gali paskatinti ECB sparčiau didinti palūkanų normas.

„Net ir tokioje aplinkoje nereikėtų vengti taupymo sprendimų – pavyzdžiui, terminuotuosius indėlius galima rinktis trumpesniems laikotarpiams, o vėliau, pasikeitus sąlygoms, lėšas reinvestuoti“, – sako R. Šukevičius.

Anot jo, ekonomistai neatmeta ir vadinamojo stagfliacijos scenarijaus, kai ekonomika auga lėčiau, o kainos kyla.

„Tokiu atveju finansinis atsparumas tampa ypač svarbus – ne tik uždirbti grąžą, bet ir išlaikyti santaupų vertę, – sako R. Šukevičius. – Todėl šiuo metu lankstumas ir gebėjimas prisitaikyti prie pokyčių yra kur kas svarbesni nei bandymas „pagauti geriausią momentą“.

Rūtenis Šukevičius

Nuo indėlių iki obligacijų: kaip praktiškai „įdarbinti“ santaupas

Kalbant apie praktinius sprendimus, saugiausia ir aiškiausia priemonė daugeliui gyventojų išlieka jau minėti indėliai. Jie yra apdrausti iki 100 tūkst. eurų vienoje kredito įstaigoje, todėl pasižymi itin maža rizika ir leidžia uždirbti palūkanas.

Svarbu žinoti, kad indėliai gali būti skirtingų tipų. Pavyzdžiui, LKU kredito unijų grupėje galima rinktis terminuotuosius, taupomuosius ar neatšaukiamus terminuotuosius – jie skiriasi tuo, kiek lėšos yra prieinamos ir kokias palūkanas galima gauti. Vieni suteikia daugiau lankstumo, kiti – didesnę grąžą.

Tai leidžia pasirinkti taupymo sprendimą pagal savo tikslą – ar iš karto „įdarbinti“ didesnę sumą, ar ją kaupti palaipsniui. Be to, kredito unijos dažnai siūlo konkurencingesnes indėlių palūkanas nei kiti rinkos dalyviai, todėl prieš nusprendžiant, kur sudaryti indėlio sutartį, būtina palyginti skirtingų kredito įstaigų sąlygas.

Kitas žingsnis norintiems didesnės grąžos, bet vis dar išlaikyti santykinai žemą riziką, yra obligacijos. Saugiausiomis laikomos valstybių obligacijos, o įmonių obligacijos gali pasiūlyti didesnę grąžą, tačiau kartu ir šiek tiek didesnę riziką. Lietuvos centrinė kredito unija taip pat yra išleidusi subordinuotųjų obligacijų emisiją – tai investavimo priemonė, kuri pagal riziką paprastai laikoma aukščiau indėlių, bet žemiau paprastų obligacijų.

Pagrindinė taisyklė – nesudėti visko į vieną vietą

Vis dėlto pagrindinis principas nesikeičia – svarbu ne viena priemonė, o jų derinys.

„Pinigų laikymas vienoje „kišenėje“ nėra optimalus sprendimas. Tikslinga juos paskirstyti – tiek pagal laikotarpius, tiek pagal skirtingas priemones. Tai padeda išlaikyti finansinį stabilumą ir nelikti be greitai prieinamų lėšų ilgesnį laikotarpį“, – sako R. Šukevičius.

Ekspertas pataria santaupas planuoti taip, kad dalis jų būtų lengvai prieinama kasdieniams poreikiams, dalis įdarbinta trumpesniam laikotarpiui, o kita dalis – ilgesniam laikui.

Tokiu būdu galima išlaikyti balansą tarp saugumo, grąžos ir lankstumo – ir užtikrinti, kad pinigai ne tik „guli“, bet ir dirba.

Šv. Velykos – laikas, kai norisi sulėtinti tempą, skirti dėmesį artimiesiems ir pasidžiaugti paprastomis, bet prasmingomis akimirkomis. O mes pasirūpinome, kad ir švenčių metu galėtumėte patogiai atlikti svarbiausius mokėjimus.

LKU kredito unijų grupės klientai gali naudotis momentinių mokėjimų paslauga, todėl šventiniu Velykų laikotarpiu galėsite pervesti lėšas į daugelį Lietuvos ir Europos finansų įstaigų, priimančių momentinius mokėjimus, nedelsiant.

Taip pat svarbu žinoti:

Mokėjimai tarp LKU grupei priklausančių kredito unijų sąskaitų bus vykdomi kaip įprasta – lėšos gavėjus pasieks akimirksniu.

Lėšas iš kitos finansų įstaigos švenčių metu gausite iš karto, jeigu mokėtojo finansų įstaiga teikia momentinių mokėjimų paslaugą.

Planuojantiems paprastus (ne momentinius) mokėjimus svarbu atkreipti dėmesį, kad jie nebus vykdomi visoje Europoje nuo 2026 m. balandžio 3 d. (Didžiojo penktadienio) iki balandžio 6 d. (Antrosios Velykų dienos). Pateikus mokėjimus po balandžio 2 d. 16 val., lėšos gavėjus pasieks artimiausią darbo dieną po švenčių – 2026 m. balandžio 7 d. (antradienį).

Primename, kad šventinėmis dienomis atsiskaityti mokėjimo kortelėmis prekybos ir paslaugų teikimo vietose, išsigryninti lėšas tinklo „Medus“, „Bankomatas.lt“ arba kituose bankomatuose, naudotis el. bankininkyste „i-Unija“ ir LKU mobiliąja programėle galėsite kaip įprasta.

Linkime šiltų, jaukių ir džiaugsmo kupinų šv. Velykų!

LKU kredito unijų grupė nuosekliai tobulina savo paslaugas, atsižvelgdama į klientų poreikius ir lūkesčius. Nauji LKU mobiliosios programėlės funkcionalumai suteikia dar daugiau savarankiškumo ir patogumo valdant kasdienes finansines paslaugas.

Nuo šiol LKU mobiliosios programėlės vartotojai gali:

peržiūrėti savo turimų LKU mokėjimo kortelių PIN kodus;

greitai ir patogiai užblokuoti mokėjimo kortelę vos keliais paspaudimais.

Iki šiol praradus kortelę (vagystės ar pametimo atveju), jos blokavimas buvo galimas tik skambinant į visą parą veikiantį mokėjimo kortelių aptarnavimo centrą arba atvykus į kredito uniją. Nuo šiol šis procesas tampa dar paprastesnis – kortelę galima užblokuoti savarankiškai mobiliojoje programėlėje, pasirinkus konkrečią kortelę ir paspaudus mygtuką „Blokuoti“.

Dar viena svarbi naujovė – galimybė peržiūrėti mokėjimo kortelės PIN kodą. Tai ypač patogu situacijose, kai kodas pamirštamas ar norima jį pasitikrinti prieš atsiskaitant. PIN kodą galima peržiūrėti neribotą skaičių kartų, tačiau ši funkcija taikoma tik toms kortelėms, kurios išduotos nuo 2025 m. rugsėjo 5 d., ir nėra prieinama tais atvejais, kai PIN kodas buvo pakeistas „Medus“ bankomate.

LKU kredito unijų grupė ir toliau aktyviai plečia programėlės funkcijas ir artimiausiu metu planuojama įdiegti galimybę aktyvuoti mokėjimo kortelę tiesiogiai per LKU mobiliąją programėlę.

Šie atnaujinimai – dar vienas žingsnis siekiant, kad kasdienės finansinės paslaugos būtų kuo paprastesnės, greitesnės ir patogesnės kiekvienam klientui.

Visą kovo mėnesį Lietuvos bankas kviečia minėti Pasaulinę pinigų savaitę (angl. Global Money Week). Šios iniciatyvos tikslas – skatinti finansinį raštingumą ir atvirą dialogą apie pinigus. Šių metų tema – „Apie pinigus – be tabu“.

Prie šios iniciatyvos prisijungė ir LKU kredito unijų grupė, pakvietusi savo darbuotojus atsigręžti į laiką, kai jiems buvo vos 18 metų, ir atsakyti į klausimą: ką apie pinigus jie norėtų būti žinoję tada?

Atsakymai atskleidė ne tik asmenines patirtis, bet ir universalias finansines pamokas, kurios aktualios kiekvienam – nepriklausomai nuo amžiaus ar pajamų.

1. Taupyti reikia pradėti ne tada, kai gali, o tada, kai dar tik pradediuždirbti

Viena dažniausiai pasikartojusių įžvalgų – taupymo svarba nuo pat pirmųjų pajamų.

„Pradėti taupyti reikia ne tada, kai turėsi daug, o tada, kai dar turi mažai“, – sako vienas apklausos dalyvių.

Mat dažnai jauni žmonės turi klaidingą įsitikinimą, kad taupymas yra vėlesnio gyvenimo etapas. Iš tiesų finansinė disciplina prasideda ne nuo didelių pajamų, o nuo įpročio. Net simbolinis atsidėjimas kiekvieną mėnesį ilgainiui tampa pagrindu didesniems finansiniams tikslams.

Būtent įprotis, o ne suma, yra svarbiausias ilgalaikio finansinio stabilumo veiksnys.

2. Laikas – didžiausias sąjungininkas, kurį dažniausiai ignoruojame

Kita itin ryški tema – investavimas ir laiko santykis.

„Didžiausia klaida jaunystėje – kad nepradėjau investuoti anksčiau. Laikas jaunystėje yra geriausias sąjungininkas, kai siekiama sukaupti turto“, – dalijasi vienas darbuotojų.

Ne vienas respondentas taip pat pastebėjo, kad mokykloje trūksta praktinių žinių apie sudėtinių palūkanų efektą – vieną svarbiausių finansų principų. Jo esmė paprasta: laikui bėgant pinigai pradeda generuoti grąžą ne tik nuo pradinės sumos, bet ir nuo jau uždirbtų palūkanų.

Tai reiškia, kad laikas tampa svarbesnis už pradinę investuojamą sumą.

3. Nesupranti – neinvestuok

Finansinės klaidos – dar viena tema, kurią darbuotojai aptarė atvirai.

„Kartą investavau į instrumentą, kurio pats nesupratau. Nebuvo tragedija, bet pamoka liko visam gyvenimui – jei negali paaiškinti, kas vyksta su tavo pinigais, vadinasi, jie ten neturėtų būti“, – teigia vienas respondentų.

Panašios patirtys kartojosi ir kalbant apie paskolas. Sprendimai, priimti skubotai ar neįsigilinus į kitų tiekėjų pasiūlymus, vėliau tampa brangiomis pamokomis.

Šiandien finansų ekspertai sutaria: svarbiausia taisyklė – prieš priimant sprendimą jį suprasti. Paprastais žodžiais – jei negali paaiškinti, kaip veikia finansinis produktas, verta jį pasidomėti ir suprasti jį taip, kad galėtum paprastais žodžiais papasakoti kitam.

4. Finansinė kontrolė prasideda nuo aiškumo

Nemaža dalis darbuotojų kaip vieną svarbiausių sprendimų įvardijo paprastą veiksmą – pradėti sekti savo pajamas ir išlaidas.

„Pradėjau žymėtis savo pajamas bei išlaidas „Excel“ lentelėje ir taip planuoti savo finansus“, – dalijasi vienas iš jų.

Biudžeto planavimas leidžia ne tik geriau suprasti savo finansinę situaciją, bet ir padeda priimti racionalesnius sprendimus. Kai aiškiai matome, kur išleidžiami pinigai, lengviau nustatyti prioritetus ir išvengti nereikalingų išlaidų.

Finansinė disciplina dažniausiai prasideda nuo paprasto klausimo: ar tikrai žinau, kur keliauja mano pinigai?

5. Kiekvienas sprendimas – pažadas ateities sau

Kalbėdami apie finansinius patarimus jaunam žmogui, darbuotojai išskyrė atsakomybės už savo sprendimus svarbą.

„Kiekvienas finansinis įsipareigojimas yra pažadas tavo būsimam sau“, – teigia vienas apklausos dalyvių.

Tai galioja ne tik paskoloms, bet ir kasdieniams pasirinkimams – nuo spontaniškų pirkinių iki ilgalaikių finansinių sprendimų.

Trumpalaikiai sprendimai dažnai atrodo nereikšmingi, tačiau ilgainiui jie formuoja finansinę realybę. Todėl gebėjimas įvertinti pasekmes – viena svarbiausių finansinių kompetencijų.

6. Skola gali būti įrankis, o ne problema

Nors skolinimasis dažnai vertinamas neigiamai, darbuotojų atsakymai atskleidė subtilesnį požiūrį.

„Paskola nėra priešas, jei ji valdoma, o ne valdo tave“, – teigiama viename atsakyme.

Atsakingas skolinimasis reiškia ne tik galimybę gauti finansavimą, bet ir gebėjimą įvertinti jo kainą, rizikas bei naudą. Kai paskola naudojama apgalvotai – pavyzdžiui, būstui ar investicijai į ateitį – ji gali tapti priemone kurti finansinį stabilumą.

Svarbiausia – sąmoningumas ir gebėjimas įsivertinti savo galimybes.

7. Vieno pajamų šaltinio gali nepakakti

Dar viena svarbi įžvalga – finansinio saugumo ryšys su pajamų įvairove.

„Norint būti finansiškai apsirūpinusiu, nepakanka vieno pinigų šaltinio“, – pastebi vienas respondentų.

Šiandien vis daugiau žmonių supranta, kad finansinį stabilumą kuria ne tik pajamų dydis, bet ir jų šaltinių įvairovė. Papildoma veikla, investicijos ar kiti pajamų srautai gali padėti sumažinti riziką ir suteikti daugiau finansinio lankstumo.

Finansinis raštingumas gali prasidėti ir nuo pokalbio

LKU kredito unijų grupės iniciatyva parodė, kad daugelis finansinių pamokų ateina per asmeninę patirtį, tačiau dalijimasis šiomis patirtimis leidžia kitiems jų išvengti.

Pasaulinė pinigų savaitė primena – apie pinigus verta kalbėti atvirai. Ne tik tada, kai viskas sekasi, bet ir tada, kai kyla klausimų ar daromos klaidos.

Kalbėkime apie pinigus – net kai šiek tiek nepatogu. Nes būtent tada prasideda tikrasis finansinis raštingumas.

Informuojame, kad 2026 m. kovo 10 dieną įvyko Klaipėdos kredito unijos pakartotinis neeilinis visuotinis narių susirinkimas, kurio metu buvo priimti šie sprendimai:

Pakeistas kredito unijos buveinės adresas;

Patvirtinta nauja kredito unijos įstatų redakcija.

Su darbotvarkėje numatytų klausimų nutarimais, ataskaitomis bei kitais dokumentais Klaipėdos kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu S. Šimkaus g. 6, Klaipėda.

Asmuo, įgaliotas teikti išsamią informaciją – Marius Kaminskas. Tel. Nr. (0 46) 410 710, el. paštas [email protected]

Pirmosios kredito unijos Lietuvoje gimė ne sostinės kabinetuose, o iš bendruomeninio poreikio – pirmąsias jų steigė ūkininkai, ieškoję patikimo ir supratingo finansų partnerio. Ši kilmė nėra tik istorinė detalė. Ji paaiškina, kodėl šiandien Lietuvos centrinės kredito unijos vienijama LKU kredito unijų grupė išlieka aktyvi žemės ūkio finansuotoja.

Ūkio plėtra, modernizacija, investicijos į našumą ar tiesiog sudėtingesnio sezono išgyvenimas reikalauja finansinių išteklių. Kuo skiriasi kredito unijų finansavimas? Ką svarbu žinoti ūkininkui, svarstančiam apie apyvartinį ar investicinį kreditą?

Artimi ūkininkams

LKU kredito unijų grupė – pirmoji ir didžiausia kredito unijų grupė Lietuvoje, vienijanti 44 kredito unijas ir 58 nutolusius aptarnavimo taškus visoje Lietuvoje. Tai platus regioninis tinklas, leidžiantis būti arti ūkių – ne tik geografiškai, bet ir sprendimų priėmimo prasme.

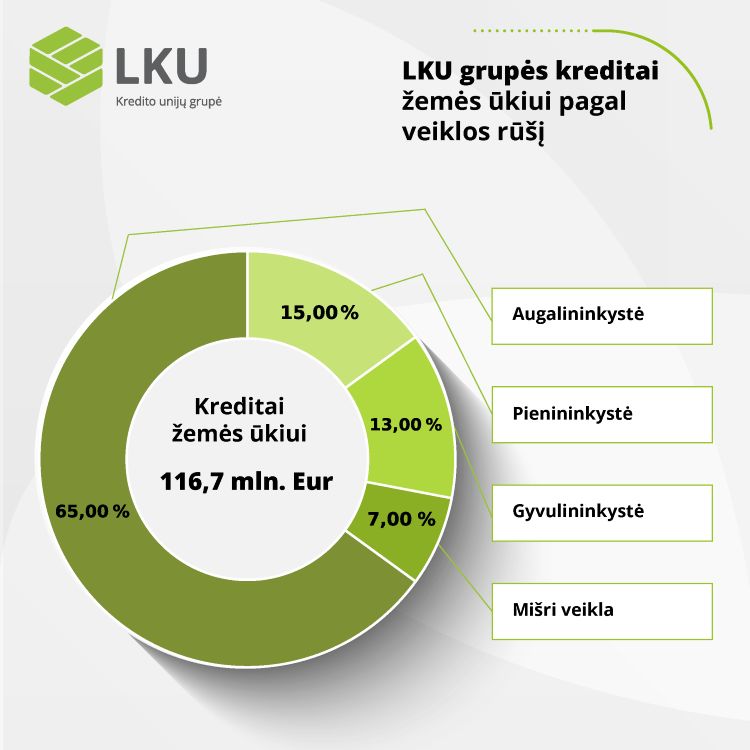

Kreditai ūkininkams sudaro iki 13 proc. viso LKU grupės kreditų portfelio. Per pastaruosius dešimt metų LKU grupės unijos suteikė apie 17 tūkst. kreditų ūkininkams už 608 mln. eurų – nuo apyvartinių lėšų iki ilgalaikių investicinių projektų finansavimo.

LCKU Kreditų rizikos skyriaus vadovė Aušra Baranovė pabrėžia, kad žemės ūkis nuo pat pradžių buvo ir išlieka viena aktyviausiai finansuojamų veiklos sričių, ypač regionuose veikiančiose unijose.

„LKU grupėje turime itin glaudžiai su ūkininkais bendradarbiaujančių unijų Kėdainių, Telšių, Prienų, Pakruojo, Pasvalio, Tauragės, Ukmergės, Utenos, Kelmės, Akmenės ir kituose regionuose. Daugelis jų yra kilusios iš ūkininkų bendruomenių, todėl gerai supranta ūkio sezoniškumą, veiklos kompleksiškumą ir realias rizikas“, – sako ji.

LKU grupę prižiūrinčios Lietuvos centrinės kredito unijos Kreditų rizikos skyriaus vadovė Aušra Baranovė

Finansavimas apyvartinėms lėšoms

Pastaraisiais metais žemės ūkio sektorius patiria augančią finansinę įtampą – brangsta technika, trąšos, kitos gamybinės sąnaudos. Papildomų problemų kelia ir klimato kaitos nulemti ekstremalūs reiškiniai, kurie bene kasmet meta vienokių ar kitokių iššūkių.

Vienas jautriausių klausimų – apyvartinis kapitalas. Trąšos, sėklos, degalai ar pašarai perkami šiandien, o pajamos už produkciją dažnai gaunamos tik po kelių mėnesių. Tokiose situacijose reikšmę įgyja ne tik pats finansavimo suteikimas, bet ir finansuotojo gebėjimas prisitaikyti prie realios ūkio situacijos.

LKU kredito unijos teikia kreditus apyvartiniam kapitalui su individualiai suderintu grąžinimo grafiku arba siūlo kredito liniją, kurios terminas gali siekti iki penkerių metų. Grąžinimo grafikai sudaromi atsižvelgiant į ūkio veiklos specifiką ir pajamų sezoniškumą.

„Augalininkystės ūkiuose pajamos dažnai gaunamos sezoniškai, todėl kreditų grąžinimo grafikus dėliojame individualiai – įmokos gali būti mokamos vieną ar du kartus per metus. Toks modelis leidžia ūkininkui planuoti pinigų srautus racionaliai ir išvengti perteklinės finansinės įtampos sezono metu“, – komentuoja A. Baranovė.

Investicijos į žemę ir techniką

Ilgalaikės investicijos – į žemę, pastatus ar techniką – yra kitas svarbus ūkio augimo etapas. Tokie sprendimai reikalauja ne tik didesnių sumų, bet ir ilgesnio grąžinimo laikotarpio.

2026 m. LKU kredito unijų grupės inicijuoto „Spinter“ visuomenės tyrimo duomenys rodo, kad apyvartinėms reikmėms šiemet skolinosi 41 proc. apklaustų ūkininkų. Tuo pačiu net 72 proc. respondentų nurodė skolinęsi investicijoms į kilnojamąjį turtą – techniką ir kitą įrangą, o 59 proc. – į nekilnojamąjį turtą, pavyzdžiui, pastatus ar žemės sklypus.

LKU grupės unijos teikia kreditus planuojantiems investicijas žemės ar komercinio turto įsigijimui, pastatų statybai, technikos ar įrangos pirkimui. Kreditai investicijoms teikiami 15-ai metų, o žemės ūkio paskirties sklypų pirkimui – iki 25-ių metų.

Svarbus aspektas – turto vertinimas. Finansavimo procese, ypač kalbant apie žemės ūkio paskirties sklypus ar naudotą techniką, kredito unijos gali remtis savo naudojamomis duomenų bazėmis. Tai reiškia, kad daliai klientų nereikia papildomai samdyti nepriklausomo turto vertintojo, o procesas tampa greitesnis ir ekonomiškesnis. Ūkininkui tai reiškia mažesnes papildomas išlaidas ir trumpesnį sprendimo priėmimo laiką.

„Svarbiausia ūkininkui, besikreipiančiam dėl finansavimo, turėti tvarkingą ir aiškią finansinę atskaitomybę. Jei dokumentai parengti kokybiškai ir su detalizacijomis – pusė darbo jau padaryta. Kita pusė – konstruktyvus dialogas su unijos specialistu apie planuojamas investicijas ir ūkio perspektyvą“, – teigia A. Baranovė.

Pasak jos, kredito unijos orientuojasi į ilgalaikius santykius – neretai finansuojami tie patys ūkiai per kartas, kai seneliai ar tėvai kadaise tapo nariais, o šiandien finansuojama jų vaikų ar anūkų ūkių plėtra.

LKU kredito unijų grupės paskolų žemės ūkiui portfelio struktūra pagal veiklos rūšį, Lietuvos centrinės kredito unijos inf.

Tęstinė partnerystė su nacionaliniu plėtros banku ILTE

LKU kredito unijų grupė gali pasidžiaugti ilgamete partneryste su nacionaliniu plėtros banku ILTE ir aktyviu dalyvavimu jos įgyvendinamose finansinėse priemonėse. Šis bendradarbiavimas nėra tik finansinis instrumentas – tai sąmoningas pasirinkimas prisidėti prie Lietuvos kaimo stiprinimo ir ūkių konkurencingumo didinimo.

„ILTE bendradarbiavimas su LKU kredito unijų grupe leidžia užtikrinti, kad finansavimas pasiektų ūkius tada, kai jo labiausiai reikia – ar tai būtų veiklos pradžia, ar strateginė plėtra. Regionuose veikiančios kredito unijos geriausiai jaučia vietos žemdirbių poreikius, todėl mūsų partnerystė tampa tiltu, leidžiančiu pasiekti finansavimą net ir smulkiesiems ūkiams.

Lengvatinės paskolos yra kritiškai svarbios ūkininkams, padedančios nuimti dalį finansinės naštos nuo jų pečių: nulinės palūkanos didžiajai paskolos daliai leidžia drąsiau investuoti į modernią techniką, tvarias technologijas, nepaisant rinkos svyravimų bei kintančių energijos išteklių kainų. Toks finansinis pastiprinimas ne tik stabilizuoja ūkių veiklą, bet ir suteikia jiems galimybę lygiavertiškai konkuruoti rinkoje. Tai investicija į Lietuvos kaimo gyvybingumą, kartų kaitą ir ilgalaikį sektoriaus konkurencingumą“, – sako ILTE Smulkių ir vidutinių verslo klientų departamento direktorė Jolita Rėkutė.

Ši strateginė partnerystė praktikoje virsta konkrečiais finansiniais instrumentais, pritaikytais skirtingiems ūkių raidos etapams.

ILTE Smulkių ir vidutinių verslo klientų departamento direktorė Jolita Rėkutė

Lengvatiniai kreditai: paskata jauniesiems ir investuojantiems į ateitį

Viena krypčių – Jaunųjų ūkininkų įsikūrimo finansinė priemonė. Ji skirta skatinti kartų kaitą ir padėti jauniesiems ūkininkams pradėti, o ilgainiui ir galbūt perimti šeimos ūkius. Dalyvaudama šioje priemonėje LKU kredito unijų grupė siekia išlaikyti gyvybingus Lietuvos kaimus, palaikyti ūkininkavimo tradicijas ir sudaryti sąlygas jaunajai kartai diegti modernesnes technologijas bei pažangesnius sprendimus. Pagal šią priemonę galima gauti iki 100 tūkst. eurų kreditą, o didžioji dalis finansavimo – 60 proc. – suteikiama nulinėmis palūkanomis.

Ne mažiau svarbi kryptis – investicijos į tvarią ir aplinkai draugišką žemės ūkio veiklą. Priemonė „Investicijos (įskaitant tvarias) į žemės ūkio valdas“ orientuota į klimato kaitos švelninimą, tvarios ir didesnės pridėtinės vertės žemės ūkio produkcijos gamybą, atsinaujinančios energijos sprendimus, aukštesnius gyvūnų gerovės standartus ir modernių technologijų diegimą.

Šie kreditai gali būti skirti tiek investicijoms, tiek apyvartiniam kapitalui finansuoti. Investicijoms finansuoti kreditai teikiami iki 5 metų, apyvartiniam kapitalui – iki 3 metų laikotarpiui. Didesnei – 70 proc. – kredito daliai taikomos nulinės palūkanos, o likusiai daliai taikomos finansų tarpininko rinkos palūkanos (ne didesnės nei 5 proc. marža ir 6 mėn. EURIBOR).

Ūkio subjektai, gavę iš Nacionalinės mokėjimų agentūros (NMA) pažymą apie tinkamumą gauti lengvatinį kreditą, gali kreiptis į artimiausią LKU grupės kredito uniją, dalyvaujančią šių priemonių įgyvendinime.

Trečioji kryptis – kreditai investicijoms į žemės ūkio produktų perdirbimą. Ši priemonė skirta didinti pridėtinę vertę ir stiprinti žemės bei maisto ūkio sektoriaus konkurencingumą. Ja gali naudotis juridiniai asmenys, vykdantys žemės ūkio produktų perdirbimo veiklą, o iki 80 proc. kredito dalies taikomos nulinės palūkanos. Kreditai teikiami įvairių dydžių įmonėms, užsiimančioms žemės ūkio produktų (išskyrus žvejybos ir akvakultūros produktus) perdirbimu.

„Ūkininkui svarbu ne tik palūkanų dydis ar terminas. Ne mažiau svarbu – ar finansų partneris supranta ūkio ciklą, žemės vertę ir realias regionų sąlygas. Būtent šiame kontekste kredito unijos išlieka viena iš galimybių tiems, kurie ieško ne tik finansavimo, bet ir supratingos partnerystės“, – teigia A. Baranovė.

Atnaujink rinkodaros sutikimą ir laimėk skrydį oro balionu dviem!

LKU kredito unijų grupė kviečia kredito unijų narius / klientus dalyvauti žaidime „Atnaujink rinkodaros sutikimą ir laimėk skrydį oro balionu dviem!“.

Nuo 2026 m. kovo 3 d. iki 2026 m. kovo 31 d. duokite rinkodaros sutikimą, užsiregistruokite žaidime ir Jums gali nusišypsoti sėkmė laimėti vieną iš trijų prizų!

Iš viso bus išrinkti 3 laimėtojai, kurie atrenkami atsitiktine tvarka. Laimėtojai bus informuojami el. paštu, o prizai išsiunčiami registracijos formoje nurodytu adresu.

Kaip dalyvauti?

Turite būti LKU grupei priklausančios kredito unijos narys arba klientas.

Žaidimo laikotarpiu atnaujinkite rinkodaros sutikimą: – el. bankininkystėje „i-Unija“, arba – savo kredito unijos aptarnavimo vietoje.

Užsiregistruokite žaidime užpildydami formą apačioje.

Registracija vyksta 2026-03-03 – 2026-03-31.

Registracijoje nurodykite teisingus duomenis: vardą, pavardę, el. paštą, telefono numerį ir adresą (vienas dalyvis registruojasi vieną kartą).

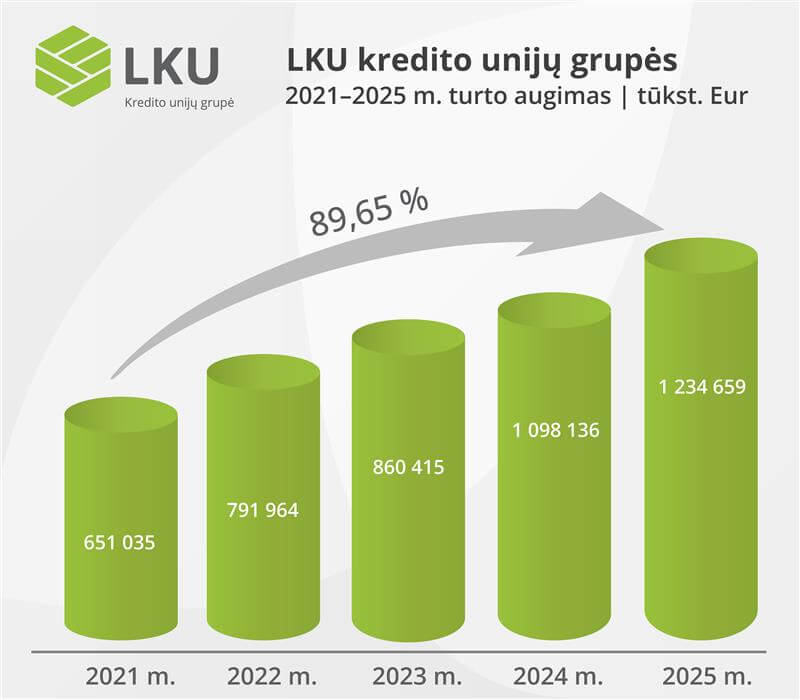

44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją vienijančios LKU kredito unijų grupės turtas 2025 m. pabaigoje siekė 1,23 mlrd. eurų, o metinis augimas sudarė 12,4 proc., rodo neaudituoti praėjusių metų finansiniai rezultatai. LKU grupė praėjusiais metais taip pat išlaikė stabilius pelningumo rodiklius bei 17 proc. augino bendrą paskolų portfelį.

Pasak Lietuvos centrinės kredito unijos (LCKU) administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno, LKU kredito unijų grupė sėkmingai prisitaikė prie besikeičiančios palūkanų normų aplinkos ir sugebėjo fiksuoti stabilų augimo tempą.

„Praėjusiais metais finansavome LKU grupei rekordinio dydžio projektus, o paskolų portfelio kokybė toliau gerėjo. Net ir mažėjančio EURIBOR fone išlaikytas finansinis atsparumas bei tvarus pelningumas įrodo kooperatinės bankininkystės modelio kuriamą vertę mūsų klientams“, – teigia M. Vijūnas.

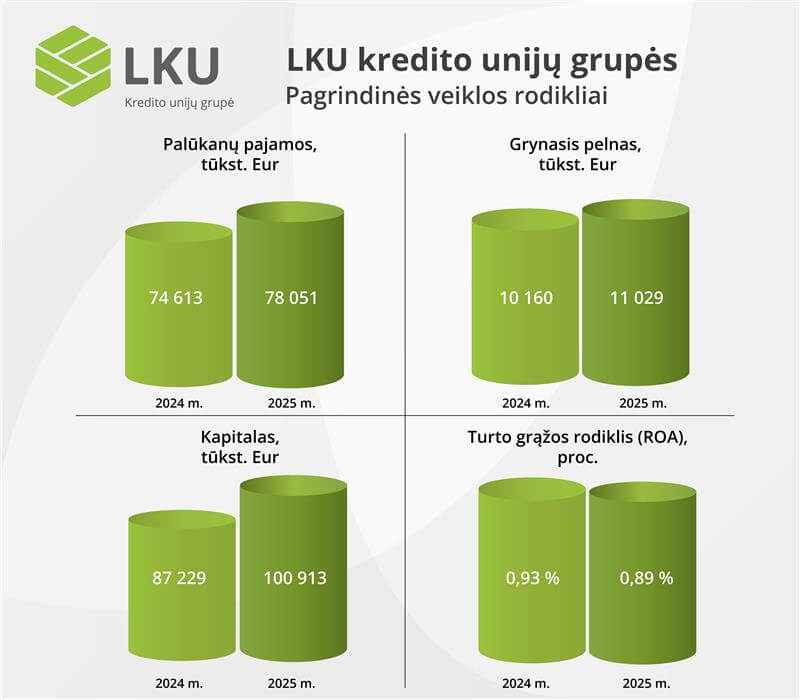

Neaudituotais duomenimis, praėjusiais metais LKU grupės grynasis pelnas siekė 11 mln. eurų – 9 proc. daugiau nei 2024 m. pabaigoje. Turto grąža (ROA) sudarė 0,89 proc., o nuosavo kapitalo grąža (ROE) – 10,93 proc., panašiai kaip ir ankstesniais metais. LKU grupės grynosios palūkanų pajamos siekė 47,9 mln. eurų.

Aktyvus verslo finansavimas

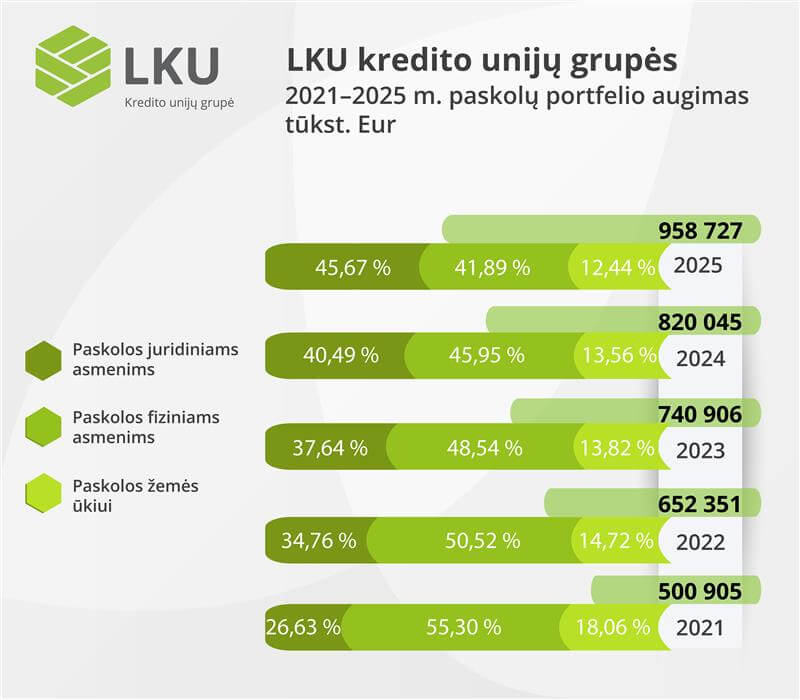

Pasibaigus 2025 m., konsoliduotas LKU kredito unijų grupės paskolų portfelis augo 17 proc. ir pasiekė 958,7 mln. eurų. Iš viso per metus buvo sudarytos 4 669 naujos paskolų sutartys, kurių bendra suma siekė 322,7 mln. eurų, arba 35 proc. daugiau nei 2024 m.

Vertinant paskolų portfelio struktūrą, labiausiai augo verslo paskolų segmentas – jo balansinė vertė per metus išaugo 28,58 proc. iki 437,81 mln. eurų, o per metus išduotų naujų kreditų apimtis siekė 178,3 mln. Eur.

Su nekilnojamuoju turtu (NT) susijęs finansavimas taip pat buvo spartus: šių paskolų per metus LKU grupės kredito unijos suteikė už 91,2 mln. eurų, arba 53 proc. daugiau nei per 2024 m., o portfelio balansinė vertė nuo metų pradžios augo 8,7 proc. iki 374,4 mln. eurų.

Finansavimo galimybėmis aktyviai naudojosi ir žemės ūkio sektorius – suteiktų paskolų portfelis per metus padidėjo 7,7 proc. iki 119,3 mln. eurų. Vartojimo paskolų portfelis 2025 m. pabaigoje sudarė 27,3 mln. eurų – 10,2 proc. daugiau nei tuo pačiu laikotarpiu pernai.

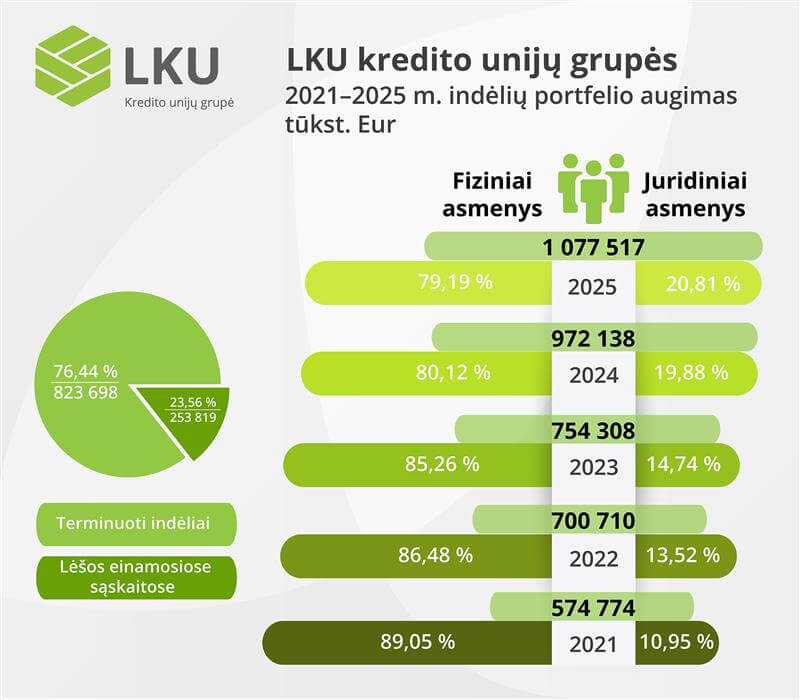

Daugėja indėlių sutarčių

Vis daugiau gyventojų ir verslo subjektų renkasi unijose taupyti sudarę indėlių sutartį. 2025 m. gruodžio 31 d. neaudituotais duomenimis, LKU grupės konsoliduotas indėlių portfelis, įskaitant ir lėšas einamosiose sąskaitose, siekė 1,08 mlrd. eurų ir per metus išaugo 10,8 proc.

Per praėjusius metus LKU grupėje buvo sudaryta 33,5 tūkst. naujų terminuotųjų ir 2,7 tūkst. naujų taupomųjų indėlių sutarčių.

LKU grupės likvidumo padengimo rodiklis išlieka aukštame lygyje – 313,1 proc. ir 2025 m. pabaigoje buvo 15,5 proc. punkto didesnis nei prieš metus, atspindėdamas stiprią grupės likvidumo poziciją.

Kapitalo pakankamumo rodiklis metų pabaigoje, remiantis neaudituotais duomenimis, siekė 15,22 proc. Įtraukus šių metų rezultatus į rezervus, kapitalo pakankamumo rodiklis sieks 16,93 proc., o tai yra 0,46 proc. punkto didesnis rodiklis nei praėjusiais metais. Šis rezultatas patvirtina tvarų rezervų formavimą ir nuoseklų grupės kapitalo stiprinimą.

Remiantis neaudituotais duomenimis, LKU grupę prižiūrinčios LCKU turtas 2025 m. augo 8,8 proc. ir metų pabaigoje siekė beveik 414 mln. eurų.

Iš viso LKU grupę prižiūrinti LCKU uždirbo 2,93 mln. eurų grynojo pelno, 30,3 proc. daugiau nei 2024 m. Pelningumo rodikliai išlaiko panašų lygį kaip ir praėjusių metų pabaigoje: turto grąža (ROA) siekė 0,71 proc., nuosavo kapitalo grąža (ROE) – 8,47 proc., o išlaidų ir pajamų santykio rodiklis – 46,76 proc.

LKU kredito unijų grupė, atsižvelgdama į klientų lūkesčius ir siekdama dar didesnio kasdienių paslaugų patogumo, nuosekliai plečia elektroninės bankininkystės „i-Unija“ funkcijas. Nuo šiol klientai tarptautinius mokėjimus gali atlikti tiesiogiai prisijungę prie savo „i-Unija“ paskyros – taip pat paprastai, kaip ir įprastus mokėjimus.

Atliekant mokėjimą, sistema automatiškai nustato, ar gavėjo sąskaitos numeris priklauso SEPA* erdvei. Jei sąskaita nepriklauso SEPA erdvės šalims, mokėjimas vykdomas kaip tarptautinis – klientui tereikia nurodyti gavėjo šalį ir užpildyti papildomus privalomus laukus, reikalingus tarptautiniam mokėjimui atlikti.

Šis atnaujinimas leidžia tarptautinius mokėjimus atlikti greičiau ir patogiau – viską vienoje vietoje per elektroninę bankininkystę „i-Unija“. Esant poreikiui, klientai tarptautinius mokėjimus ir toliau galės atlikti atvykę ir į savo kredito unijos aptarnavimo vietą.

* SEPA erdvę sudaro Europos ekonominės erdvės šalys ir Andora, Monakas, San Marinas, Šveicarija, Jungtinė Karalystė bei Vatikanas.

2026 m. kovo 2 d. 12:00 val., adresu S.Šimkaus g. 6, Klaipėda, šaukiamas Klaipėdos kredito unijos, buveinės adresas S.Šimkaus g. 6, Klaipėda, neeilinis visuotinis narių susirinkimas, numatant šią darbotvarkę:

Kredito unijos buveinės adreso keitimas;

Kredito unijos naujos redakcijos įstatų keitimas ir tvirtinimas.

Su darbotvarkėje numatytų klausimų nutarimų projektais, ataskaitomis bei kitais dokumentais kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu S.Šimkaus g. 6, Klaipėda.

Neįvykus neeiliniam visuotiniam Klaipėdos kredito unijos narių susirinkimui, remiantis Klaipėdos kredito unijos įstatų 5.14 punktu, 2026 m. kovo 10 d. 12:00 val. adresu S.Šimkaus g. 6, Klaipėda, šaukiamas pakartotinis unijos neeilinis visuotinis narių susirinkimas su ta pačia darbotvarke.

Klaipėdos kredito unijos nariai gali pasinaudoti Klaipėdos kredito unijos įstatuose numatyta teise dėl aukščiau nurodytoje darbotvarkėje svarstomų klausimų balsuoti iš anksto raštu užpildant bendrąjį balsavimo biuletenį.

Asmuo, įgaliotas teikti išsamią informaciją apie šaukiamą visuotinį narių susirinkimą – Marius Kaminskas, tel. (0 46) 410 710, el.paštas: [email protected]

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.